Menü

Menü

.")

Ohne Grenzen: große Ziele, viele Chancen.

Das Öffnen der Grenzen 1990 zeigt im DIY-Sektor den riesigen Nachholbedarf in der ehemaligen DDR. Bis Anfang der 70er gibt es dort nur einzelne Produkte in kleinen Fachgeschäften. Anfang der 70er entstehen zwar sogenannte Heimwerkerzentren (500 -1.000 m2) mit den Schwerpunkten Werkzeuge, Farben, Lacke, Tapeten und Kleinsteisenwaren; die Zentren sind mit Waren jedoch unterversorgt und decken bei Weitem nicht den Bedarf der Bevölkerung. 1990 dann die große Wende: Westdeutsche DIY-Unternehmen drängen vehement auf den Markt, um diese Chancen zu nutzen. Denn im Osten muss nicht nur der bislang ungedeckte Bedarf befriedigt, müssen nicht nur Gebäude modernisiert und renoviert werden. Erwartet wird auch ein Neubau-Boom im privaten Wohnungsbereich.

Expansion Anfang der 90er-Jahre

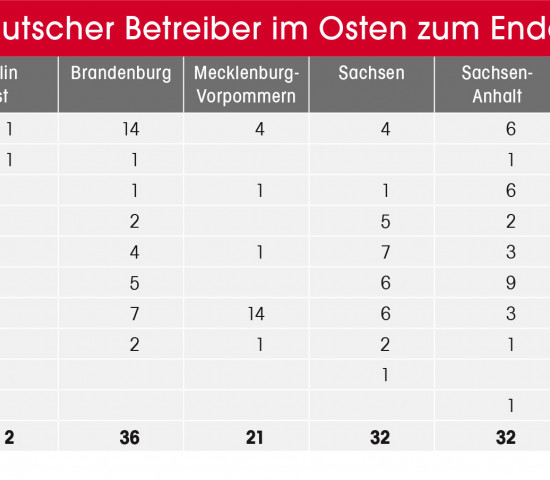

Die Expansion in das ehemalige Ostdeutschland läuft schnell und umfassend an. Noch 1990 gibt es in Gesamtdeutschland 213 Neueröffnungen - davon bereits 26,3 Prozent in der Ex-DDR. Den Anfang macht dort Götzen im März 1990. Im Folgejahr finden bereits 55,4 Prozent aller Baumarkt-Neueröffnungen im Gebiet der ehemaligen DDR statt: Gleich 122 der insgesamt 221 neuen Standorte (ohne Wiedereröffnungen) gehen im Osten an den Start, 99 sind es im Westen. Hornbach baut als erstes Unternehmen großflächige Bau- und Gartenmärkte in den neuen Bundesländern.

Zum Vergleich: 1988 und 1989 können je 164 neue Baumärkte im Westen sowie einige erste im Ausland gezählt werden. Bis zur Wiedervereinigung wächst die Zahl neuer Märkte, der Sortimente und Verkaufsflächen kontinuierlich. Im Durchschnitt umfasst ein Markt im Jahr 1982 noch 1.000 m2, 1991 sind es bereits 3.500 m2.

Von West nach Ost: Baumarkt-Boom 1991

1991 liegen die Zuwachsraten in der Do-it-yourself-Branche im vierten Jahr in Folge bei zehn und mehr Prozent. Die 99 neuen Märkte im Westen bilden den niedrigsten Stand an Neueröffnungen seit Jahren. Das ist nachvollziehbar: Denn der neu zu besetzende Markt in Ostdeutschland stellt die Expansionspläne der Unternehmen auf den Kopf. Investitionen verlagern sich in die ehemalige DDR, und das in einem rasanten Tempo. Jeder will den neuen Markt erobern. Nur Praktiker bildet zunächst eine Ausnahme: Als einziges Handelsunternehmen eröffnet der Konzern im Westen mehr neue Filialen als im Osten.

Der Baumarkt-Boom verlagert sich ganz klar in die neuen Bundesländer: 178 neue Märkte gibt es dort von März 1990 bis Dezember 1991. Dabei steigen auch Ostfirmen in das neue Geschäft mit Bau- und Heimwerkermärkten ein. Beispielsweise eröffnen in der ersten Augustwoche 1990 drei Märkte allein in Leipzig, davon zwei von ostdeutschen Betreibern. Ob Märkte in Provisorien und ehemaligen Gemüselagerhallen oder ob großflächiger moderner Neubau mit Gartencenter und Drive-in: Die Standorte werden hervorragend angenommen. "Man hat uns die Waren aus den Regalen gerissen", so zitiert das Hamburger Abendblatt vom 10. Oktober 1990 etwa Peter Möhrle, damals Geschäftsführer der Max Bahr-Holzhandlung, die bis dahin bereits sieben Baumärkte im Osten betreibt. Sanitärartikel, Baumaterialien aller Art, Teppiche, Tapeten, Farben und Bodenbeläge sind der Renner. Acht DDR-Grundstücke hat Max Bahr damals für die Dauer von 99 Jahren gepachtet. Nicht einmal ein Viertel der Zeit konnte das Unternehmen diese nutzen.

Die Lage der neuen Standorte zeigt deutlich: Westdeutsche Betreiber, sogar der "westlichen Regional-Filialisten", wollen im Osten möglichst flächendeckend expandieren. Nicht wenige Baumarkt-Unternehmen betreiben dort schon im Jahr der Wiedervereinigung mehr Märkte und machen mit diesen mehr Umsatz als in ihrer angestammten Heimat. Selbst bei DIY-Unternehmen, die im Westen flächendeckend distributiert sind und die sich seit 1990 auf den Osten konzentrieren, macht der Ost-Umsatz bereits 20 Prozent aus.

Parallel beginnt - noch zaghaft - die Expansion nach Europa: Obi geht 1991 nach Italien, Bauhaus eröffnet bereits 1988 in Dänemark und 1989 in Spanien Filialen.

Wachstum trotz konjunktureller Abkühlung

Bis 1995 geht es der DIY-Branche gut. Zwar macht auch vor ihr seit 1992 die konjunkturelle Abkühlung nicht halt, doch überwiegt der Optimismus - fehlen doch mehr als eine Mio. Wohnungen in Ostdeutschland, und noch immer zeigt sich der Sanierungsbedarf extrem hoch. So bleibt auch 1992 die ehemalige DDR der Investitionsschwerpunkt: Sechs von zehn neu eröffneten Märkten sind dort zu finden.

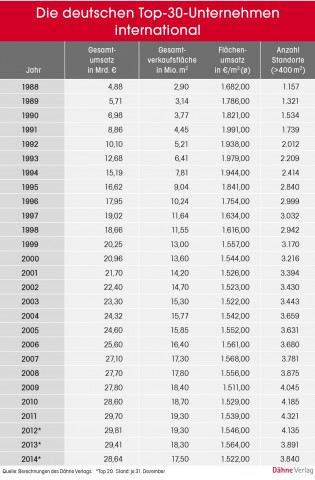

Der Boom hält an, und während 1993 der klassische Einzelhandel über reale Umsatzrückgänge klagt, durchläuft die DIY-Branche eine Sonderkonjunktur. Baumarkt-Betreiber, die sich auf die neuen Bundesländer fokussiert haben, verzeichnen 15 bis 20 Prozent Zuwachs. Die Anzahl der Heimwerkermärkte steigt auch noch, und zum Jahresende gibt es 2.209 Standorte über 400 m2 in Gesamtdeutschland (Ende 1992: 2.012). Größer werden erneut die Verkaufsflächen: 41,3 Prozent der neuen Märkte umfassen 2.500 bis 5.000 m2, 31,1 Prozent haben mehr als 5.000 m2.

1995: Deutschlandweiter Verdrängungswettbewerb

Der positive Trend und das Wachstum setzen sich bis ins Jahr 1995 fort: 205 Neueröffnungen gibt es, 100 davon in den neuen Bundesländern. Mit nun insgesamt 2.840 Bau- und Heimwerkermärkten deutschlandweit ist der Bedarf auch in der ehemaligen DDR gesättigt. Dennoch besetzen einige Unternehmen auch kleine und kleinste Lücken - und erstmals ist die Rede von einem Zuviel an DIY-Filialen. Nun beginnt auch "drüben", was bisher den westlichen Bundesländern vorbehalten war: ein Verdrängungswettbewerb. Bei vielen Unternehmen schrumpfen die Umsätze extrem, etwa bei Max Bahr, Bauhaus, EDE, Hellweg, Interpares-Mobau und Topkauf. Expansionsgewinner ist die Kooperation DIY Zentraleinkauf. Sie verbucht erhebliche Gesellschafterzuwächse auch im Ausland. Auch Obi verzeichnet 22,7 Prozent Umsatzzuwachs, gefolgt von Praktiker und Bauhaus. Platziert nach Verkaufsflächen, sind Obi und Praktiker auch hier die Nummern eins und zwei, drittplatziert ist die Hagebau. Dieses Ranking bleibt auch 1996 stabil, insgesamt aber werden aufgrund der Wirtschaftslage die Umsatz- und Renditeerwartungen nicht erfüllt.

Das Öffnen der Grenzen 1990 zeigt im DIY-Sektor den riesigen Nachholbedarf in der ehemaligen DDR. Bis Anfang der 70er gibt es dort nur einzelne Produkte in kleinen Fachgeschäften. Anfang der 70er entstehen zwar sogenannte Heimwerkerzentren (500 -1.000 m2) mit den Schwerpunkten Werkzeuge, Farben, Lacke, Tapeten und Kleinsteisenwaren; die Zentren sind mit Waren jedoch unterversorgt und decken bei Weitem nicht den Bedarf der Bevölkerung. 1990 dann die große Wende: Westdeutsche DIY-Unternehmen drängen vehement auf den Markt, um diese Chancen zu nutzen. Denn im Osten muss nicht nur der bislang ungedeckte Bedarf befriedigt, müssen nicht nur Gebäude modernisiert und renoviert werden. Erwartet wird auch ein Neubau-Boom im privaten Wohnungsbereich.

Expansion Anfang der 90er-Jahre

Die Expansion in das ehemalige Ostdeutschland läuft schnell und umfassend an. Noch 1990 gibt es in Gesamtdeutschland 213 Neueröffnungen - davon bereits 26,3 Prozent in der Ex-DDR. Den Anfang macht dort Götzen im März 1990. Im Folgejahr finden bereits 55,4 Prozent aller Baumarkt-Neueröffnungen im Gebiet der ehemaligen DDR statt: Gleich 122 der insgesamt 221 neuen Standorte (ohne Wiedereröffnungen) gehen im Osten an den Start, 99 sind es im Westen. Hornbach baut als erstes Unternehmen großflächige Bau- und Gartenmärkte in den neuen Bundesländern.

Zum Vergleich: 1988 und 1989 können je 164 neue Baumärkte im Westen sowie einige erste im Ausland gezählt werden. Bis zur Wiedervereinigung wächst die Zahl neuer Märkte, der Sortimente und Verkaufsflächen kontinuierlich. Im Durchschnitt umfasst ein Markt im Jahr 1982 noch 1.000 m2, 1991 sind es bereits 3.500 m2.

Von West nach Ost: Baumarkt-Boom 1991

1991 liegen die Zuwachsraten in der Do-it-yourself-Branche im vierten Jahr in Folge bei zehn und mehr Prozent. Die 99 neuen Märkte im Westen bilden den niedrigsten Stand an Neueröffnungen seit Jahren. Das ist nachvollziehbar: Denn der neu zu besetzende Markt in Ostdeutschland stellt die Expansionspläne der Unternehmen auf den Kopf. Investitionen verlagern sich in die ehemalige DDR, und das in einem rasanten Tempo. Jeder will den neuen Markt erobern. Nur Praktiker bildet zunächst eine Ausnahme: Als einziges Handelsunternehmen eröffnet der Konzern im Westen mehr neue Filialen als im Osten.

Der Baumarkt-Boom verlagert sich ganz klar in die neuen Bundesländer: 178 neue Märkte gibt es dort von März 1990 bis Dezember 1991. Dabei steigen auch Ostfirmen in das neue Geschäft mit Bau- und Heimwerkermärkten ein. Beispielsweise eröffnen in der ersten Augustwoche 1990 drei Märkte allein in Leipzig, davon zwei von ostdeutschen Betreibern. Ob Märkte in Provisorien und ehemaligen Gemüselagerhallen oder ob großflächiger moderner Neubau mit Gartencenter und Drive-in: Die Standorte werden hervorragend angenommen. "Man hat uns die Waren aus den Regalen gerissen", so zitiert das Hamburger Abendblatt vom 10. Oktober 1990 etwa Peter Möhrle, damals Geschäftsführer der Max Bahr-Holzhandlung, die bis dahin bereits sieben Baumärkte im Osten betreibt. Sanitärartikel, Baumaterialien aller Art, Teppiche, Tapeten, Farben und Bodenbeläge sind der Renner. Acht DDR-Grundstücke hat Max Bahr damals für die Dauer von 99 Jahren gepachtet. Nicht einmal ein Viertel der Zeit konnte das Unternehmen diese nutzen.

Die Lage der neuen Standorte zeigt deutlich: Westdeutsche Betreiber, sogar der "westlichen Regional-Filialisten", wollen im Osten möglichst flächendeckend expandieren. Nicht wenige Baumarkt-Unternehmen betreiben dort schon im Jahr der Wiedervereinigung mehr Märkte und machen mit diesen mehr Umsatz als in ihrer angestammten Heimat. Selbst bei DIY-Unternehmen, die im Westen flächendeckend distributiert sind und die sich seit 1990 auf den Osten konzentrieren, macht der Ost-Umsatz bereits 20 Prozent aus.

Parallel beginnt - noch zaghaft - die Expansion nach Europa: Obi geht 1991 nach Italien, Bauhaus eröffnet bereits 1988 in Dänemark und 1989 in Spanien Filialen.

Wachstum trotz konjunktureller Abkühlung

Bis 1995 geht es der DIY-Branche gut. Zwar macht auch vor ihr seit 1992 die konjunkturelle Abkühlung nicht halt, doch überwiegt der Optimismus - fehlen doch mehr als eine Mio. Wohnungen in Ostdeutschland, und noch immer zeigt sich der Sanierungsbedarf extrem hoch. So bleibt auch 1992 die ehemalige DDR der Investitionsschwerpunkt: Sechs von zehn neu eröffneten Märkten sind dort zu finden.

Der Boom hält an, und während 1993 der klassische Einzelhandel über reale Umsatzrückgänge klagt, durchläuft die DIY-Branche eine Sonderkonjunktur. Baumarkt-Betreiber, die sich auf die neuen Bundesländer fokussiert haben, verzeichnen 15 bis 20 Prozent Zuwachs. Die Anzahl der Heimwerkermärkte steigt auch noch, und zum Jahresende gibt es 2.209 Standorte über 400 m2 in Gesamtdeutschland (Ende 1992: 2.012). Größer werden erneut die Verkaufsflächen: 41,3 Prozent der neuen Märkte umfassen 2.500 bis 5.000 m2, 31,1 Prozent haben mehr als 5.000 m2.

1995: Deutschlandweiter Verdrängungswettbewerb

Der positive Trend und das Wachstum setzen sich bis ins Jahr 1995 fort: 205 Neueröffnungen gibt es, 100 davon in den neuen Bundesländern. Mit nun insgesamt 2.840 Bau- und Heimwerkermärkten deutschlandweit ist der Bedarf auch in der ehemaligen DDR gesättigt. Dennoch besetzen einige Unternehmen auch kleine und kleinste Lücken - und erstmals ist die Rede von einem Zuviel an DIY-Filialen. Nun beginnt auch "drüben", was bisher den westlichen Bundesländern vorbehalten war: ein Verdrängungswettbewerb. Bei vielen Unternehmen schrumpfen die Umsätze extrem, etwa bei Max Bahr, Bauhaus, EDE, Hellweg, Interpares-Mobau und Topkauf. Expansionsgewinner ist die Kooperation DIY Zentraleinkauf. Sie verbucht erhebliche Gesellschafterzuwächse auch im Ausland. Auch Obi verzeichnet 22,7 Prozent Umsatzzuwachs, gefolgt von Praktiker und Bauhaus. Platziert nach Verkaufsflächen, sind Obi und Praktiker auch hier die Nummern eins und zwei, drittplatziert ist die Hagebau. Dieses Ranking bleibt auch 1996 stabil, insgesamt aber werden aufgrund der Wirtschaftslage die Umsatz- und Renditeerwartungen nicht erfüllt.

Die Überfüllung im Osten und das Wegbrechen der Baumarkt-Konjunktur bekommen auch die Expansionsspitzenreiter wie Götzen, Wirichs und der Nürnberger Bund deutlich zu spüren. Zudem entsprechen ihre Standorte oft nicht dem neuesten Standard.

Die Unsicherheit im eigenen Land verstärkt auch die europaweite Expansion: Obi geht nach Ungarn (1994), in die Tschechische Republik (1995), nach Österreich (1996), Polen (1997), Slowenien (1998) und in die Schweiz (1999); Hornbach startet in Österreich, den Niederlanden, in Luxemburg und Tschechien. Bauhaus eröffnet Märkte in Osteuropa (Tschechien 1993, Slowenien 1997), in der Türkei (1996) und in Schweden (1997).

Der Kampf um deutsche Marktanteile verschärft sich 1997 und 1998 weiter. Erste Unternehmen geben ihre Selbstständigkeit auf oder leiten Konzentrationsmaßnahmen ein. Es wird turbulent: Wirichs verkauft seine 59 Märkte an den Metro-Konzern; EDE und EK Bielefeld bündeln ihre DIY-Aktivitäten in der gemeinsamen Tochterfirma Zeus; Götzen meldet Anfang 1998 Konkurs an und wird im Juli von Rewe übernommen; Praktiker kauft von der Joh. Contzen GmbH die Extra Bau & Hobby-Baumärkte; Metro erwirbt die Kriegbaum-Gruppe; TTW Bottrop stellt Konkursantrag; der Nürnberger Bund veräußert seinen Einkauf samt DIY-Sektor an den Kaufring; Rewe übernimmt Anfang Januar 1999 die 136 Stinnes-Baumärkte; und die AVA (Marktkauf/Dixi) übernimmt die 24 Hauser Baumärkte von Lidl & Schwarz.

Ab 2000: Schwere Jahre im neuen Jahrtausend

Nach einer leichten Erholung in der zweiten Hälfte des Jahres 1999 folgen drei magere Jahre. Obwohl schon seit Jahren ein Flächenüberhang beklagt wird, erhöhen die Betreiber ihre Verkaufsflächen sowohl im In- als auch im Ausland. Das wiederum führt zu einem noch härteren Wettbewerb und einem kontinuierlichen Rückgang der Flächenumsätze. Die Märkte und Sortimente gleichen sich zunehmend, und hohe Logistikkosten bremsen weiteres Wachstum aus.

Zu den Top-30-Unternehmen gehören nun Gewinner und Verlierer, zahlreiche Verkäufe prägen auch die Jahre 2001 und 2002. Unger stellt den Betrieb ein, Rewe verzeichnet einen Einbruch, kleinere Einbußen gibt es bei Hellweg, Interpares-Mobau, NBB/Bauspezi und Praktiker/Top Bau/Extra. Zuwächse, wenn auch sehr geringe, zeigen Globus, Hagebau, Marktkauf/Dixi, Nowebau, Obi, die Schwarz-Gruppe und Zeus. Expansionsgewinner ist nun die Baywa dank der österreichischen RWA-Märkte. Es folgen Krämer, die EGN, Hornbach, Rheika-Delta und EMV-Profi.

Expansionen im Ausland konzentrieren sich auf Osteuropa. So eröffnet Obi Märkte in Russland und Bosnien-Herzegowina (2003), Hornbach in der Slowakei (2004) und Rumänien (2007), dazu in der Schweiz und in Schweden (2002 und 2003). Bauhaus geht nach Kroatien (2000), Finnland (2001), später nach Norwegen, Ungarn (beide 2007) und Island (2012).

2005 bis 2008: Stagnation und Aufwärtstrend

Stagnation kennzeichnet das Jahr 2005, erst 2006 setzt ein leichter Aufwärtstrend ein. Die Baumarktbetreiber haben - bis auf Praktiker - ihre Aufgaben gemacht: Sortimente sind ausgedünnt und differenzieren sich von den Wettbewerbern, die Logistik ist optimiert, Kosten sinken. Als Folge davon gibt es weniger Lieferanten. Die Fläche wächst stärker als der Umsatz. Branchen-Primus ist nach wie vor Obi, gefolgt von Praktiker, der 2007 Max Bahr kauft. Spektakulär ist auch: Marktkauf gehört nun Rewe, und Distributa kauft Globus.

2009-2012: Online kommt

Seit 2009 und verstärkt 2010 setzen - neben ihrer weiteren Expansion ins europäische Ausland - immer mehr stationäre Baumarktbetreiber auf Multichannel und Onlinehandel. Angeregt ist dies dadurch, dass die Wachstumsraten von Baumarktartikeln bei anderen Onlinehändlern wie zum Beispiel Amazon steigen. Schwerpunkte der Auslandsexpansion sind Estland, Griechenland, Italien, die Niederlande, Norwegen, Österreich, Polen, Rumänien, Russland und Ungarn. Jedoch bleiben aufgrund der Wirtschaftskrise die außerdeutschen Aktivitäten eher verhalten. Doch gelingt jetzt die Trendwende: Erstmals steigen die Flächenumsätze wieder.

2011 verbüßt die Praktiker-Gruppe mit minus 6,8 Prozent Umsatz national und international große Verluste, und trotz der Wirtschaftskrise gibt es nun zahlreiche neue Märkte im europäischen Ausland. Gleichzeitig setzen andere Betreiber wieder auf kleinere Flächen: 36 Prozent aller Neueröffnungen 2012 haben Flächen bis 2.500 m2.

2013 bis heute: Praktiker-Pleite und ein Ende

Für die Baumarktbetreiber entwickeln sich die kommenden Jahre extrem unterschiedlich. Prägend sind drei Entwicklungen: die steigende Zahl von Märkten mit mittleren und kleineren Flächen, ein Ausweiten der Baumarkt-Dienstleistungen und das Ansiedeln ausländischer Wettbewerber.

Die Insolvenz der Praktiker-Gruppe Mitte 2013 bringt zudem Bewegung in den Markt, ist Herausforderung und Chance zugleich. Rund 320 Märkte mit 13,02 Mio. m2 Verkaufsfläche schließen bis zum Jahresende und sind auf dem Markt plötzlich zu haben. Die Standortanzahl aller Baumärkte sinkt im Vorjahresvergleich um 5,9 Prozent, die Verkaufsflächen um 5,3 Prozent. Dafür entwickeln sich die Flächenumsätze weiter nach oben, und das zum vierten Mal in Folge: 1.564 €/m2 erwirtschaftet die DIY-Branche im Schnitt - und ist damit fast wieder beim Rekordwert von 2007 angekommen. Jedoch beträgt der Umsatzverlust insgesamt 1,4 Prozent. Ganze 2,6 Prozent sind es dann sogar im Jahr 2014, in dem zum März die Praktiker-Gruppe aus dem Markt austritt. Noch dramatischer verläuft die Entwicklung unter dem Aspekt der Verkaufsflächen. Nach 5,2 Prozent im Jahr 2013 sinkt sie erneut um 4,5 Prozent - ein Verlust von 772.000 m2. Der Flächenumsatz verringert sich mit 1.522 €/m2 jetzt auf den zweitniedrigsten jemals gemessenen Wert. In 20 Jahren ist die Flächenproduktivität um 21,1 Prozent gesunken. Nur Hornbach behält seinen Spitzenplatz und legt sogar zu.

Zahlreiche DIY-Unternehmen kaufen oder mieten ehemalige Filialen der Praktiker-Gruppe. Ganz vorn beim Umflaggen liegen die Hagebau (31 Märkte), Bauhaus (28), Obi (27), Toom (19), Globus (12) und Tedox (11).

2015 ist auch das Jahr der neuen Kleinflächen-Konzepte, die zugleich den Prozessablauf beim Kauf umstellen: Kingfisher testet mit Screwfix ein Click & Collect-Format, Hornbach setzt mit aktuell drei Compactmärkten auf virtuelle Einkaufswägen (Tablet mit Scanner) und Mitarbeiter, die nach dem Kauf die Waren sofort für den Kunden bereitstellen. Ob andere DIY-Größen nachziehen, bleibt abzuwarten.

Status quo und Aussichten

Ob Wende, Wirtschaftskrise, Jahrhundert-Pleite: Die DIY-Branche hat Herausforderungen gut gemeistert und ihre Chancen zu nutzen gewusst. Vielleicht hätte sich manche Insolvenz oder Übernahme vermeiden lassen, wenn nicht auf Hammer komm raus jede noch so kleine Lücke mit Baumärkten besetzt worden wäre. Es lohnt sich, ein Auge auf die Bevölkerungsdichte und die vorhandenen Märkte im geplanten Eröffnungsgebiet zu haben. An Bedeutung gewinnen die Themen Klimawandel, Gesundheit und altersgerechtes Wohnen, Umweltbewusstsein und daraus resultierend eine nachhaltige Unternehmensführung. Ein gemeinsames "Corporate Social Responsibility"-Leitbild wurde jüngst unter Federführung des BHB verabschiedet.

Die Expansionspläne konzentrieren sich auf Russland und die Länder um die Ostsee. Vorrangiges Branchenziel ist aktuell auch die Binnenkonsolidierung und das Optimieren der Standorte, nicht zuletzt aufgrund des Ansiedelns von Märkten ausländischer Betreiber in Deutschland. Auf dem Plan steht auch das weitere Ausbauen der Multichannel-Strategien.

Die Unsicherheit im eigenen Land verstärkt auch die europaweite Expansion: Obi geht nach Ungarn (1994), in die Tschechische Republik (1995), nach Österreich (1996), Polen (1997), Slowenien (1998) und in die Schweiz (1999); Hornbach startet in Österreich, den Niederlanden, in Luxemburg und Tschechien. Bauhaus eröffnet Märkte in Osteuropa (Tschechien 1993, Slowenien 1997), in der Türkei (1996) und in Schweden (1997).

Der Kampf um deutsche Marktanteile verschärft sich 1997 und 1998 weiter. Erste Unternehmen geben ihre Selbstständigkeit auf oder leiten Konzentrationsmaßnahmen ein. Es wird turbulent: Wirichs verkauft seine 59 Märkte an den Metro-Konzern; EDE und EK Bielefeld bündeln ihre DIY-Aktivitäten in der gemeinsamen Tochterfirma Zeus; Götzen meldet Anfang 1998 Konkurs an und wird im Juli von Rewe übernommen; Praktiker kauft von der Joh. Contzen GmbH die Extra Bau & Hobby-Baumärkte; Metro erwirbt die Kriegbaum-Gruppe; TTW Bottrop stellt Konkursantrag; der Nürnberger Bund veräußert seinen Einkauf samt DIY-Sektor an den Kaufring; Rewe übernimmt Anfang Januar 1999 die 136 Stinnes-Baumärkte; und die AVA (Marktkauf/Dixi) übernimmt die 24 Hauser Baumärkte von Lidl & Schwarz.

Ab 2000: Schwere Jahre im neuen Jahrtausend

Nach einer leichten Erholung in der zweiten Hälfte des Jahres 1999 folgen drei magere Jahre. Obwohl schon seit Jahren ein Flächenüberhang beklagt wird, erhöhen die Betreiber ihre Verkaufsflächen sowohl im In- als auch im Ausland. Das wiederum führt zu einem noch härteren Wettbewerb und einem kontinuierlichen Rückgang der Flächenumsätze. Die Märkte und Sortimente gleichen sich zunehmend, und hohe Logistikkosten bremsen weiteres Wachstum aus.

Zu den Top-30-Unternehmen gehören nun Gewinner und Verlierer, zahlreiche Verkäufe prägen auch die Jahre 2001 und 2002. Unger stellt den Betrieb ein, Rewe verzeichnet einen Einbruch, kleinere Einbußen gibt es bei Hellweg, Interpares-Mobau, NBB/Bauspezi und Praktiker/Top Bau/Extra. Zuwächse, wenn auch sehr geringe, zeigen Globus, Hagebau, Marktkauf/Dixi, Nowebau, Obi, die Schwarz-Gruppe und Zeus. Expansionsgewinner ist nun die Baywa dank der österreichischen RWA-Märkte. Es folgen Krämer, die EGN, Hornbach, Rheika-Delta und EMV-Profi.

Expansionen im Ausland konzentrieren sich auf Osteuropa. So eröffnet Obi Märkte in Russland und Bosnien-Herzegowina (2003), Hornbach in der Slowakei (2004) und Rumänien (2007), dazu in der Schweiz und in Schweden (2002 und 2003). Bauhaus geht nach Kroatien (2000), Finnland (2001), später nach Norwegen, Ungarn (beide 2007) und Island (2012).

2005 bis 2008: Stagnation und Aufwärtstrend

Stagnation kennzeichnet das Jahr 2005, erst 2006 setzt ein leichter Aufwärtstrend ein. Die Baumarktbetreiber haben - bis auf Praktiker - ihre Aufgaben gemacht: Sortimente sind ausgedünnt und differenzieren sich von den Wettbewerbern, die Logistik ist optimiert, Kosten sinken. Als Folge davon gibt es weniger Lieferanten. Die Fläche wächst stärker als der Umsatz. Branchen-Primus ist nach wie vor Obi, gefolgt von Praktiker, der 2007 Max Bahr kauft. Spektakulär ist auch: Marktkauf gehört nun Rewe, und Distributa kauft Globus.

2009-2012: Online kommt

Seit 2009 und verstärkt 2010 setzen - neben ihrer weiteren Expansion ins europäische Ausland - immer mehr stationäre Baumarktbetreiber auf Multichannel und Onlinehandel. Angeregt ist dies dadurch, dass die Wachstumsraten von Baumarktartikeln bei anderen Onlinehändlern wie zum Beispiel Amazon steigen. Schwerpunkte der Auslandsexpansion sind Estland, Griechenland, Italien, die Niederlande, Norwegen, Österreich, Polen, Rumänien, Russland und Ungarn. Jedoch bleiben aufgrund der Wirtschaftskrise die außerdeutschen Aktivitäten eher verhalten. Doch gelingt jetzt die Trendwende: Erstmals steigen die Flächenumsätze wieder.

2011 verbüßt die Praktiker-Gruppe mit minus 6,8 Prozent Umsatz national und international große Verluste, und trotz der Wirtschaftskrise gibt es nun zahlreiche neue Märkte im europäischen Ausland. Gleichzeitig setzen andere Betreiber wieder auf kleinere Flächen: 36 Prozent aller Neueröffnungen 2012 haben Flächen bis 2.500 m2.

2013 bis heute: Praktiker-Pleite und ein Ende

Für die Baumarktbetreiber entwickeln sich die kommenden Jahre extrem unterschiedlich. Prägend sind drei Entwicklungen: die steigende Zahl von Märkten mit mittleren und kleineren Flächen, ein Ausweiten der Baumarkt-Dienstleistungen und das Ansiedeln ausländischer Wettbewerber.

Die Insolvenz der Praktiker-Gruppe Mitte 2013 bringt zudem Bewegung in den Markt, ist Herausforderung und Chance zugleich. Rund 320 Märkte mit 13,02 Mio. m2 Verkaufsfläche schließen bis zum Jahresende und sind auf dem Markt plötzlich zu haben. Die Standortanzahl aller Baumärkte sinkt im Vorjahresvergleich um 5,9 Prozent, die Verkaufsflächen um 5,3 Prozent. Dafür entwickeln sich die Flächenumsätze weiter nach oben, und das zum vierten Mal in Folge: 1.564 €/m2 erwirtschaftet die DIY-Branche im Schnitt - und ist damit fast wieder beim Rekordwert von 2007 angekommen. Jedoch beträgt der Umsatzverlust insgesamt 1,4 Prozent. Ganze 2,6 Prozent sind es dann sogar im Jahr 2014, in dem zum März die Praktiker-Gruppe aus dem Markt austritt. Noch dramatischer verläuft die Entwicklung unter dem Aspekt der Verkaufsflächen. Nach 5,2 Prozent im Jahr 2013 sinkt sie erneut um 4,5 Prozent - ein Verlust von 772.000 m2. Der Flächenumsatz verringert sich mit 1.522 €/m2 jetzt auf den zweitniedrigsten jemals gemessenen Wert. In 20 Jahren ist die Flächenproduktivität um 21,1 Prozent gesunken. Nur Hornbach behält seinen Spitzenplatz und legt sogar zu.

Zahlreiche DIY-Unternehmen kaufen oder mieten ehemalige Filialen der Praktiker-Gruppe. Ganz vorn beim Umflaggen liegen die Hagebau (31 Märkte), Bauhaus (28), Obi (27), Toom (19), Globus (12) und Tedox (11).

2015 ist auch das Jahr der neuen Kleinflächen-Konzepte, die zugleich den Prozessablauf beim Kauf umstellen: Kingfisher testet mit Screwfix ein Click & Collect-Format, Hornbach setzt mit aktuell drei Compactmärkten auf virtuelle Einkaufswägen (Tablet mit Scanner) und Mitarbeiter, die nach dem Kauf die Waren sofort für den Kunden bereitstellen. Ob andere DIY-Größen nachziehen, bleibt abzuwarten.

Status quo und Aussichten

Ob Wende, Wirtschaftskrise, Jahrhundert-Pleite: Die DIY-Branche hat Herausforderungen gut gemeistert und ihre Chancen zu nutzen gewusst. Vielleicht hätte sich manche Insolvenz oder Übernahme vermeiden lassen, wenn nicht auf Hammer komm raus jede noch so kleine Lücke mit Baumärkten besetzt worden wäre. Es lohnt sich, ein Auge auf die Bevölkerungsdichte und die vorhandenen Märkte im geplanten Eröffnungsgebiet zu haben. An Bedeutung gewinnen die Themen Klimawandel, Gesundheit und altersgerechtes Wohnen, Umweltbewusstsein und daraus resultierend eine nachhaltige Unternehmensführung. Ein gemeinsames "Corporate Social Responsibility"-Leitbild wurde jüngst unter Federführung des BHB verabschiedet.

Die Expansionspläne konzentrieren sich auf Russland und die Länder um die Ostsee. Vorrangiges Branchenziel ist aktuell auch die Binnenkonsolidierung und das Optimieren der Standorte, nicht zuletzt aufgrund des Ansiedelns von Märkten ausländischer Betreiber in Deutschland. Auf dem Plan steht auch das weitere Ausbauen der Multichannel-Strategien.